中国集成电路洁净室工程行业概况及发展趋势分析

一、洁净室工程是集成电路产业发展最先受益的环节

洁净室工程是集成电路制造环节中重要的一环,直接决定了最终产品的成败。现代集成电路制造工艺已经达到 14 纳米级别,未来几年内 7 纳米工艺即将诞生,集成电路的制造过程一般为自动化软件把算法逻辑生成硬件电路开始,然后将集成电路设计版图转印到光刻板上,集成电路的基础制造材料是硅片,硅片经过各种表面处理后,与光刻板一起经过包括光刻、热处理、介质沉积、化学机械研磨等工艺最终形成集成电路芯片。如果生产过程中洁净程度达不到要求,产品良品率会受到很大影响,最终产品就会失败。

随着技术的进步,集成电路对洁净度的要求越来越高。一般而言,当微粒尺寸达到集成电路节点一半大小时就成为了破坏性微粒,对集成电路的制造产生影响。比如,14 纳米工艺中 7 纳米的微粒就会影响制造过程。随着集成电路的工艺越来越高,目前 5 纳米的工艺已经开始研发,集成电路制造过程需要的洁净程度越来越高,对于洁净室工程的技术提出越来越高的要求。

集成电路各工序对洁净度的要求

数据来源:公开资料整理

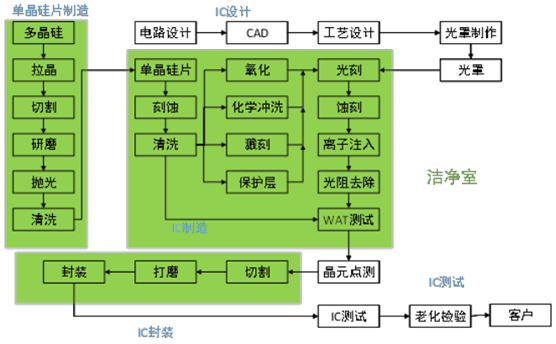

集成电路几乎所有环节都需要洁净室内完成,且集成电路生产对洁净度 要求很高。和其他产业不同,集成电路产业链几乎所有的主要环节都需要在洁净环境中进行,从单晶硅片制造,到 IC 制造的几乎所有环节,到 IC 封装的重要步骤都需要在洁净室中完成,且对于洁净度的要求非常高。

集成电路大部分工艺需要在洁净室完成

数据来源:公开资料整理

二、集成电路产业投资未来将长期保持高增长

1、根据产业投资计划,未来5年我国集成电路投资将达万亿

在未来 4-5年间我国投入集成电路制造领域的资金将达到1.2万亿元,年均投资额超过去5年平均的2倍以上,未来3年投产12寸晶圆厂数量占全球比例 40%。根据整理的数据,目前在建和计划建设的集成电路项目合计总金额达到 1.2 万亿元,绝大部分将在 2021 年前投产。根据报告,目前全球处于规划或建设阶段,预计将于 2017 年~2020 年间投产的半导体晶圆厂约为 62 座,其中 26 座设于中国,占全球总数 42%。这些建于中国的晶圆厂 2017 年预计将有 6 座上线投产,2018 年达到高峰,共 13 座晶圆厂加入营运,其中多数为晶圆代工厂。

2、根据产业规律以及目前发展阶段,IC投资将长期高增长

(1)根据产业发展规律,我国集成电路投资长期将保持高增长

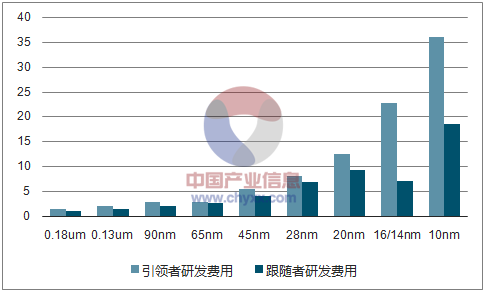

集成电路产业投资兼具周期性和高速成长性。具体来说,一般每 3-5年左右会有一个投资周期,有高峰有低谷,但下一个周期的年均投资额度将显著大于前一个周期。周期性的背后是集成电路产品的产量,需求,价格以及技术升级共同决定的。随着技术升级,集成电路制造投资金额成倍甚至数十倍增加,目前一条 12 英寸 32/28nm 的生产线投资高达50 亿美元,14nm 的生产线投资额高达 100 亿美元,技术研发费用同理,从 20nm 升级到 16nm,引领者研发费用从 12 亿美元上升到 22 亿美元,上升 80%。加上技术升级快,需要持续投入建设生产线以形成规模优势,仅依赖一条生产线难以形成气候,故集成电路制造投资非常之高。

0.18um-10nm标准逻辑工艺技术的研发费用(亿美元)

数据来源:公开资料、智研咨询整理

三星电子从 1993-2017 年的半导体资本支出大致有 5 个小周期,每个小周期的平均投资金额都高于上个小周期的平均投资金额,这对应着背后技术的升级周期,以 DARM 存储器为例,1990 年 16M DARM 存储器投产,后续基本每 3-4年 DARM 存储器容量升高 4 倍,到 2001 年左右 4G DARM 开始投产,每次技术升级的投产需要投入更高的资金。

三星电子半导体业务资本支出长期保持增长 (亿美元)

数据来源:公开资料整理

三、与产业投资增速同步,洁净室工程市场将迎来爆发

(1)计算2010 年以来我国集成电路产业投资额度,主要通过所有已经公布的国内集成电路已完成、在建设以及未开工的投资项目根据工期分拆投资金额,然后加总求和。

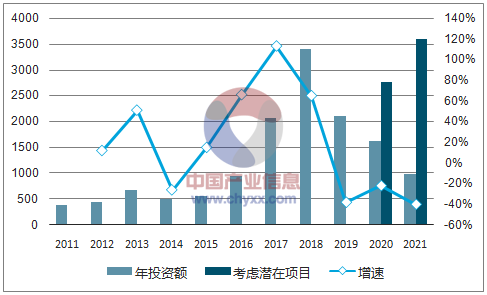

根据现有已经宣布或建成的项目,2011-2021年集成电路累计投资高达 1.33万亿,2016-2019 年投资金额分别为 942 亿,2064亿,3399亿,2100亿。搜集整理了近年来我国所有的已建成、正在建设、计划建设的集成电路项目,并根据项目工期估计每个项目每年的投资金额,最后加总得到每年我国集成电路的总投资金额,根据计算,我国集成电路项目投资在 2016 年开始高速增长,2016-2019 年投资金额分别为 942 亿,2064亿,3399 亿,2100 亿,增速分别为 66%,119%,65%,-38%。

若考虑潜在的投资增长率,2020-2021 年的投资金额分别为2764亿,3593亿。2016-2019 年是集成电路投资密集的一个小周期,目前我国在建和计划建设的晶圆厂项目大多在 2019 年完成投产,假设下一批宣布建设的项目从 2020 年开始建设,以 2016-2019年平均投资金额 2126 亿为基数,参考韩国三星电子半导体追赶期间资本支出复合增长率,以 30%计算,2020-2021 年的投资金额分别为 2764 亿,3593 亿。

我国集成电路产业投资高速增长 (亿元)

数据来源:公开资料、智研咨询整理

(2)通过之前的分析,根据洁净室工程市场以及各个环节与总投资的比例关系,计算出未来几年各个细分环节的市场容量。

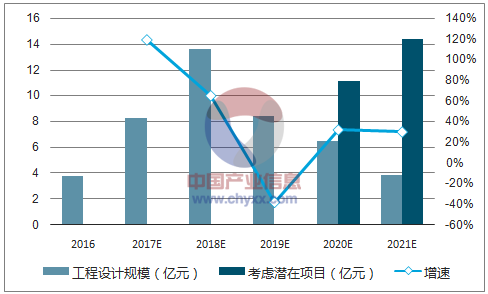

洁净室工程设计占总投资比例 0.4-1.4%,按照保守比例,即集成电路厂房工程设计占集成电路总投资比例 0.4%计算,预计2016-2019 年我国集成电路厂房设计市场规模为分别为 3.8亿,8.3亿,13.6亿,8.4亿,则 若考虑潜在的投资增长率,则2020-2021年为集成电路工程设计规模分别为 11.1亿,14.4亿。

我国集成电路工程设计市场规模(亿元)

数据来源:公开资料、智研咨询整理

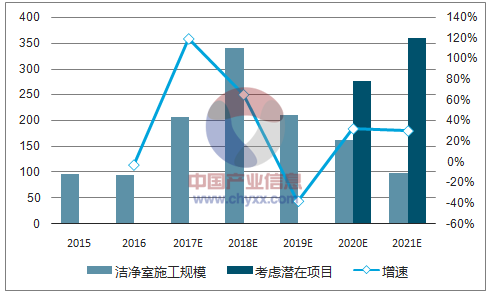

集成电路洁净室施工金额占集成电路总投资比例 10-15%,取保守比例10%计算,预计 2016-2019 我国集成电路洁净室工程市场规模分别为94亿,206亿,340亿,210亿,若考虑潜在的投资增长率,则 2020-2021年为洁净室市场规模为276亿,359亿。

我国集成电路洁净室施工规模(亿元)

数据来源:公开资料、智研咨询整理

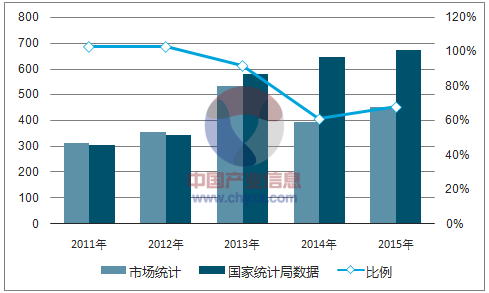

(3)通过比较 2011 年到2015年国家统计局集成电路固定资产投资额与计算的集成电路 固定资产投资额,来大致检验方法的可行性。

2011 年到2015 年国家统计局统计的集成电路固定资产投资额与计算的集成电路固定资产投资额相差在15%之内,说明测算方法大致可靠,增加了未来市场测算结果的可靠性。通过国家统计局的数据,可以得知 2011-2015 年我国集成电路制造固定资产投资完成额为 306 亿,344 亿,579 亿,645 亿,671 亿,根据计算的集成电路制造总投资,从而可以计算出每年的固定资产投资额,将国家数据与数据相比较,比例为 85%,证明我们统计的数据偏低,偏差 15%,主要原因是我们统计的总投资额没有包括6 寸晶圆厂和部分 8 寸晶圆厂的投资,而在 2011-2015 年间投资的晶圆厂项目主要是 6寸和 8 寸项目,所以导致数据偏低,但是偏差范围在可接受范围之类。

国家统计局固定资产投资和测算固定资产投资比较

数据来源:公开资料、智研咨询整理

原文来源: http://www.iwuchen.com/ 洁净室工程咨询董生 137-10902965

2017年中国洁净室工程产业链分析

2017年中国洁净室工程行业发展概况分析

上一条:2017年中国洁净室工程行业发展概况分析下一条:中国LCD和OLED洁净室工程行业发展前景分析